Онлайн всего: 1 Гостей: 1 Пользователей: 0 |

| Главная » Карьера и финансы |

Заработать миллион в ваших силах!

|

Если вы средний североамериканский гражданин, зарабатывающий, по меньшей мере, 25 тысяч долларов в год, тогда за всю жизнь через ваши руки проходит более 1 миллиона долларов. Это большая сумма. Иначе говоря, потенциально вы способны к тому, чтобы в течение жизни стать миллионером. Теперь — плохая. Если вы относитесь к большинству людей, то все полностью истратите и после многих лет зарабатывания денег останетесь практически ни с чем. Вы спросите, как такое может быть? Говоря по правде, нас не учат обращению с деньгами. Иными словами, мы не получаем формального образования в самой, можно сказать, критически важной сфере наших знаний о жизни — знаний о том, как добиться материального успеха. Встречался ли вам хоть раз за все ваши годы учебы курс под названием «Деньги: полный практический курс»? Почему, спрашивается, не сделать его обязательным, начиная уже с начальной школы? Как мы вообще узнаем о деньгах? Мы словно подбираем крохи знания: карманные — здесь, чаевые — там. Родители, как правило, учат нас лишь общему отношению к деньгам; в более зрелом возрасте мы узнаем о финансовых операциях большей частью из прессы. Мы учимся на примерах друзей. И следуем путем проб и ошибок, проходя суровую школу опыта. Многое из усвоенного нами носит случайный характер, являясь в основном ошибочным или не привязанным к реальной жизни. Если вы принадлежите к большинству, то эта тема не покажется вам занимательной, а вызовет только неудовлетворение собой и сумятицу в мыслях. А ведь деньги представляют собой один из важнейших аспектов жизни любого человека. Многие радости жизни и величайшие ее разочарования проистекают из того, насколько умело человек распоряжается своими деньгами. Обретете ли вы душевное спокойствие до конца дней своих или будет жить в постоянной тревоге, — это будет зависеть от вашего умения контролировать свои финансы. Материальная сторона жизни отображается в том, как складываются ваши отношения с окружающими людьми. Достаточно сказать, что причиной большинства разводов являются раздоры по поводу денег. Понимание денег — как их зарабатывать и беречь — имеет огромное значение для вашей жизни, ваших отношений с близкими, вашего счастья и спокойного будущего. Как бы то ни было, имеется род людей, которым, как кажется, свойственно естественное чутье относительно того, как правильно распоряжаться деньгами. Тот же миллион долларов протекает сквозь их пальцы за всю жизнь, но они знают, как сберечь какую-то его часть и даже преумножить — в ряде случаев стократ, по сравнению со средним человеком. Неужели эти люди работают стократ больше? Или они стократ умнее? Разумеется, нет. Они просто знают правила игры. Видите ли, деньги — это игра, и очень важная для нас. Если вы знаете, как играть, вы выигрываете. Если же не знаете, вы обречены на проигрыш. Как говорил видный врач Джордж Дэвид, богатство —это когда большие результаты стоят малых усилий. Бедность — это когда самые большие усилия ведут к незначительным результатам. Следуя изложенным здесь простым принципам, вы обеспечите себе финансовое процветание длиною в жизнь и экономически благополучную старость. Вы освоите простую систему управления собственными финансами, научитесь тому, как вкладывать имеющиеся у вас финансовые излишки и при этом спокойно спать по ночам. Вы узнаете, как обеспечить себе множественные потоки дохода на всю оставшуюся жизнь, и научитесь давать оценку своей растущей финансовой империи, тратя на это не более 10 минут в день. Вы также сможете финансово обеспечить благополучное будущее своим детям и близким людям. У вас может возникнуть вопрос, насколько я квалифицирован для того, чтобы быть вашим наставником. Началось у меня все в 70-е годы, как, возможно, и у вас, с мечты о финансовом благополучии. Окончив в 1974 году Бригемский молодежный университет и получив степень магистра в бизнесе и управлении, я начал вкладывать средства в небольшие венчурные сделки1с недвижимостью и, стартовав с крошечного дела, нажил многомиллионный капитал в этой сфере всего за пару лет. На пути к успеху я пережил немало неприятностей. Я не только зарабатывал миллионы, но и терял их... а затем снова возвращал. Я знаю на суровом опыте, что действенно, а что бесполезно, когда речь идет о способах зарабатывания денег. Свои знания я популяризировал в лучшем, по оценке New York Times, бестселлере «Нулевой аванс: проверенная жизнью система операций с недвижимостью с небольшим или нулевым наличным авансом». Я сделал смелое заявление: пошлите меня в центр занятости. Позвольте мне выбрать кого-нибудь из посетителей центра, кто не может найти работу и уже утратил надежду. В двухдневный срок я раскрою перед ними секреты успеха, и за 90 дней они твердо станут на ноги, положив не менее 5 тысяч долларов на свой банковский счет, и никогда более не помыслят о том, чтобы вернуться в ряды безработных. «Испытание» представляет собой реальную историю о том, как я выбрал трех человек из числа безработных в Сент-Луисе, штат Миссури, и научил их секретам финансового успеха... И, действительно, они смогли достичь невероятных успехов всего за 90 дней. Одна супружеская пара заработала более 100 тысяч долларов за последующие 12 месяцев. В знак признания их успеха я пригласил эту пару на телепередачу «Доброе утро, Америка!». То, чем я собираюсь поделиться с вами явилось результатом моего общения, как в процессе работы, так и в свободное время, с тысячами преуспевающих людей в течение более двадцати лет. Мне довелось знать людей, которые из бездомных превратились во владельцев особняков, из таксистов — в обладателей шикарных лимузинов с личным шофером. Узнайте как добиваться достатка более чем одним способом и обеспечить себе множественные потоки дохода. Имеются три великие горы, олицетворяющие потенциал материального достатка человека. Я называю их денежными горами. Каждая из них отличается от других, но вместе с тем во всех есть что-то общее. Это гора Инвестиции, гора Недвижимость и гора Маркетинг2. 1 Рискованные. — Прим. ред. 2 Работа с рынком: разработка, исследование, коммуникации, распределение и т.п. Основные рабочие понятия М. — нужда, потребность, запрос, товар, обмен, сделка, рынок. — Прим. ред. С их денежных гор берут начало, по крайней мере, 10 отдельных потоков, представляющих собой ваши доходы, стекающие в единое озеро растущего достатка. Каждый такой поток я четко определил, используя формулу «денежного дерева». Вы познакомитесь с девятью главными характеристиками теоретически идеального потока доходов. Затем я научу вас, каким образом следует извлекать прибыль из каждого из обсуждаемых источников обогащения. Ваша цель будет состоять в том, чтобы каждый год присовокуплять хотя бы один дополнительный источник дохода к тем, которыми вы уже располагаете. Со временем эти потоки дохода наполнят вашу жизнь материальным достатком и обеспечат вам финансовую свободу. Первый вопрос, который люди задают по поводу изложенного до сих пор, звучит так: «Почему множественные потоки дохода?» Мудрость, лежащая в основе принципа множественных потоков доходаКак много источников дохода требовалось семье в 50-е годы, чтобы выжить?Один. Сегодня лишь небольшое количество семей в состоянии выжить, опираясь на менее чем два источника. Но даже этого будет недостаточно в будущем. Будущее обещает быть непредсказуемым. Поэтому с вашей стороны было бы мудро запастись более чем одним источником дохода.Преуспевающим людям это всегда было ясно как божий день. Когда один источник иссякает, остается много других, обеспечивающих их достатком. «Обычные» люди в этом отношении гораздо более уязвимы. Потеряв один из источников, они теряют в величине своего достатка. И чтобы восстановить его на прежнем уровне, иногда уходят многие годы. В будущем вам потребуется портфель источников дохода — не одного и не двух, а многих денежных потоков из различных по характеру источников, чтобы, когда один из источников иссякает, вы этого почти не чувствовали. Ваш достаток стабилен. У вас есть время все исправить. Вы чувствуете себя в безопасности. Достаточно ли у вас источников дохода в настоящий момент? Возможно, настало время добавить к имеющимся хотя бы один новый. Вы обучитесь практическим стратегиям и навыкам, которые позволят вам обрести 10 независимых источников дохода. Но прежде всего давайте добьемся того, чтобы потоки текущих в ваши карманы средств прилагали свой путь по почве корректных и здравых финансовых принципов. Величайшим математическим открытием всех времен является формула сложных процентов1. АЛЬБЕРТ ЭЙНШТЕЙН «ЛЕГКИЕ» ДЕНЬГИ: финансовая свобода за доллар в деньВсе начинается с простой денежной единицы.В Соединенных Штатах Америки, Канаде, Австралии, Гонконге и Новой Зеландии — это доллар, в Великобритании — фунт стерлингов, во Франции и Швейцарии — франк, в Германии — марка, в Японии — йена. В какой бы стране вы ни жили, достаньте прямо сейчас из кармана бумажник, извлеките из него бумажку достоинством в одну единицу вашей национальной валюты и внимательно рассмотрите ее. Потрите. Пощупайте. А теперь поднесите к носу. Пахнут ли деньги? Внимательно рассмотрите изображения на банкноте. Обратите внимание на серийный номер. Теперь переверните. Исследуйте странные знаки, нанесенные на банкноту. Что они могут означать? Представьте себе, что вы смотрите на испещренную средствами защиты поверхность через микроскоп. Постарайтесь увидеть и прочесть каждое напечатанное на банкноте слово. Бумажка, которую вы держите в руках, не выглядит чем-то особенно ценным, не правда ли? Инфляция снижает ее реальную стоимость ежедневно. Что из того, что вы истратили бы ее на такой же пустяк, как и она сама, потеряли или вовсе бы выбросили? Подождите, однако, минутку. Может ли быть так, что этот бумажный денежный знак стоит больше, чем можно заключить из простого взгляда на него? Может ли это быть ваш волшебный билет в более роскошную жизнь, когда вы сможете жить где угодно, делать что угодно и располагать какими угодно материальными благами? Одно можно сказать с уверенностью. То, какие чувства испытывают люди к таким вот «бумажкам», являет собой чуть ли не главное условие того, удастся ли им обрести процветание в жизни, превратить ее, образно говоря, в сплошной «банкет преуспевания». Обещаю вам, что по прочтении вы никогда более не будете смотреть на деньги как прежде. Никогда. Видите ли, преуспевающие люди не воспринимают деньги просто как цветные бумажки с изображениями давно умерших людей. Они воспринимают их как семена — денежные семена, — обладающие жизненной силой, способной превратить их в денежные деревья, плоды которых удовлетворят самые смелые мечты. И в таком отношении к деньгам преуспевающие люди абсолютно правы. Каждый доллар являет собой денежное семечко. Так же как крошечный желудь содержит внутри силу способную превратить его в громадный дуб, каждая однодолларовая банкнота обладает потенциалом, достаточным для того, чтобы вырасти в плодовитое денежное дерево. Вы в состоянии вырастить хотя бы одно такое дерево всего за 1 доллар в день. Можете ли вы позволить себе подобный расход? Если вы будете следовать советам, изложенным тут, то вскоре станете обладателем собственного величественного денежного дерева, растущего в точности посредине гостиной дома вашей мечты. Только представьте себе такую картину! Ветви вашего денежного дерева разбегаются, как плюш, по потолку во всех направлениях и проникают во все комнаты вашего дома. На каждой ветви, с интервалом этак в полметра, зреют плоды, которые, достигнув зрелости, раскрываются со звуком, подобным выстрелу пробки от шампанского, единожды или дважды в день, разрождаясь хрустящими 100-долларовыми банкнотами. Падая с дерева, банкноты попадают в корзины для сбора урожая, расставленные по всему дому. Всю ночь вам слышатся звуки (хлоп, хлоп, хлоп!) раскрывающихся созревших плодов. Вы могли бы подумать, что эти беспрестанные звуки помешают вам спать по ночам, но на деле они будут убаюкивать вас. Ваше денежное дерево будет приносить плоды 24 часа в сутки: когда вы спите, когда вы на работе, когда смотрите телевизор или едите. Оно не перестает плодоносить никогда. Бесконечный поток денежных средств. Когда бы вам ни потребовались деньги, вы просто берете сколько нужно из одной из корзин. Ну как, вполне представили себе? Уничтожив желудь, вы тем самым вызовете смерть... дерева, которое могло бы из него вырасти. Всякий раз, когда вы неразумно тратите одну из бумажек, представляющих собой денежные знаки, это точно так же приводит к гибели потенциального денежного дерева. Вот почему так важно беречь денежные семена (см. рис. 1.1). Так все-таки, какова подлинная стоимость любого из таких семян? Это зависит от того, как долго вы будете растить из него денежное дерево и с какой скоростью будет осуществляться его рост. Предположим, вы взяли однодолларовую бумажку и положили ее на специальный банковский счет, который позволит соответствующей денежной массе расти, не подвергаясь влиянию налогов и прочих обязательных платежей. Сколько времени потребуется однодолларовой банкноте, чтобы вырасти в 1 миллион долларов?.  Рис 1.1. Ваше денежное дерево ТАБЛИЦА 1.1. Сколько времени требуется 1 доллару, чтобы вырасти в 1 миллион долларов при различных процентных ставках

Это зависит от процентной ставки по депозиту, которую обеспечит банковский счет. Если он будет сродни обычным банковским счетам, пройдет очень много времени, прежде чем будет получена требуемая сумма. Из таблицы 1.1 видно, сколько времени потребуется одному доллару для того, чтобы превратиться в миллион при различных процентных ставках. Как видно из рисунка, при ставке в 3 % потребуется 468 лет для того, чтобы один-единственный доллар превратился в 1 миллион долларов. Что? Надеюсь, вы не собираетесь прожить 468 лет? Расслабьтесь. С нашей однодолларовой бумажкой мы еще не покончили. Нам требуется придать ускорение ее росту. Как этого добиться? Вместо того чтобы, посадив всего одно семечко, сидеть и ждать, нельзя ли сажать по одному за раз, но чаще? Можете ли вы позволить себе 1 доллар в день на эти нужды? Это всего 30 долларов в месяц! Конечно же, можете. На таблице 1.2 показано, сколько лет потребуется, чтобы вырастить 1 миллион долларов, «сажая» по 1 доллару в день, опять же, при различных процентных ставках. Вот это да! Доллар в день вполне может обеспечить вам доход, равный 1 миллиону долларов, в течение жизни, из расчета ее нормальной продолжительности у человека. ТАБЛИЦА 1.2. Как последовательные вклады по 1 доллару в день превращаются в 1 миллион

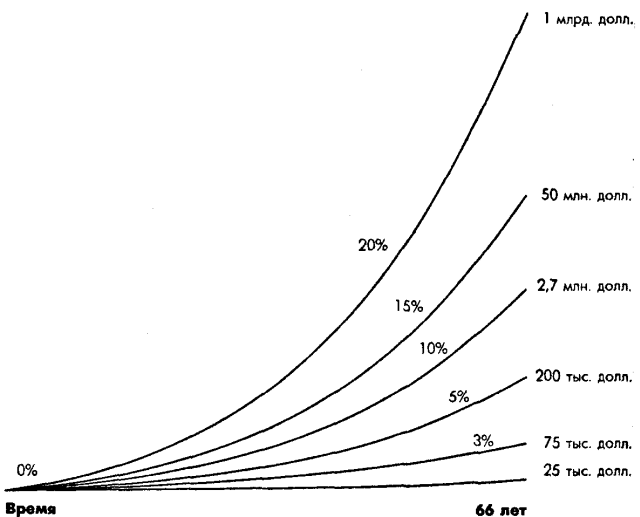

Предположим, вы начали бы заносить на свой банковский счет по доллару в день, начиная со дня, как вас произвели на свет. Из таблицы 1.3 видно, какова была бы сумма у вас на счету на момент, когда вам «стукнуло» бы 66 лет. «Тратя» по доллару в день, можно вырастить капитал размером в 1 миллиард к моменту выхода на пенсию! Это целый лес денежных деревьев. Да вы настоящий Росс Перо2 в зачаточном состоянии! И почему такое становится возможным? Силасложных процентов заставляет ничтожную сумму, вложенную с толком каждый день, превращаться в огромный капитал. Недаром сам Эйнштейн сказал: «Самым выдающимся открытием человека являются сложные проценты». 1 Речь идет о формуле сложных процентов - CI=(1+Ro/Po)-1 где CI - сложная (фактическая) процентная ставка в сотых единицы; Ro - номинальная процентная ставка в сотых единицы; Po - количество периодов в году. — Прим. пер. 2 Техасский миллиардер, баллотировавшийся в президенты США в 1992 и 1996 гг. — Прим. пер. ТАБЛИЦА 1.3. Суммарные сбережения от вкладов по доллару в день за 66 лет при различных процентных ставках

Но предположим, что вы не желаете ждать 66 лет. Хорошо, есть другой способ ускорить процесс роста сбережений. Могли бы вы сажать в день два или три семечка вместо одного? А пять? А десять? Ощутимо ли это будет для вас? Ладно, скажем по-другому. Начни вы каждый день вкладывать по 10 жалких баксов в хороший взаимный инвестиционный фонд, или в акции, или в недвижимость, и умей добиться хотя бы 20-процентного дохода, вы стали бы миллионером за какие-нибудь 20 лет! (Хлоп, хлоп, хлоп, хлоп.) Ну как, производит впечатление? Уже слышу голоса скептиков: «Никому не добиться стабильного 20-процентного дохода на протяжении 20 лет кряду. Это невозможно!» Что ж, Уоррену Баффету, гению фондовой биржи, это удалось и за более чем 40 лет кряду. Когда вы закончите читать вы будете знать, что это не только целиком в ваших силах, но доступно любому, кто обладает дисциплиной и вполне скромными познаниями и навыками в сфере финансового планирования. Для этого не нужно быть финансовым гением. Не нужно владеть крупной компанией. Вы в состоянии добиться этого, сидя прямо на кухне, используя деньги, которые ныне выбрасываете просто на ветер. Стоит вам лишь направить небольшую часть неразумно используемых ныне средств в русло хорошо спланированных инвестиций, и вы добьетесь финансового успеха. ТАБЛИЦА 1.4. Как вклады различного достоинства способны превратиться в миллион

Могу поспорить, что отныне вы крепко подумаете, прежде чем бесполезно тратить одну из зеленых бумажек, именуемых деньгами. Это все равно что выбросить в мусорное ведро семечко денежного дерева достоинством в 1 миллион долларов. Всякий раз, вкладывая в прибыльное предприятие или положив на сберегательный депозит3 одно из денежных семечек, вы засеваете свое будущее пастбище финансового процветания. Главное назначение настоящей главы состоит в том, чтобы изменить ваше отношение к деньгам вообще и, в особенности, к тем самым однодолларовым банкнотам, с которых мы начали. У меня нет и тени сомнения, что вы в состоянии откладывать на дело 30 долларов в месяц, даже если у вас самый что ни на есть скудный бюджет. Со временем вы, безусловно, пожелаете довести эту сумму до 100, 200, 300 и более долларов в месяц. Чем больше сумма используемых впрок средств, тем лучше. Чем больше пойдет впрок, тем быстрее будет расти ваш достаток. Итак, сколько, по-вашему, вы могли бы откладывать и инвестировать ежедневно? Из таблицы 1.4 и графика 1.1 видно, как ежедневный вклад величиной всего в несколько долларов способен превратиться в круглую сумму — 1 миллион долларов. 3 Здесь: вклад в банки, сберегательные кассы. — Прим. ред.  ГРАФИК 1.1. Возможности регулярных крошечных инвестиций, осуществляемых в течение длительного периода времени Страх улетучивается по мере того как вы предпринимаете действия, чтобы достигнуть цели, являющейся для вас по-настоящему желанной. П. Аллен Единственное место где преуспение предшествует труду - это словарь. Видал Cассун Барона Ротшилильда однажды попросили назвать семь чудес света. Он ответил: «Я затрудняюсь но знаю, что восьмым чудом света являются сложные проценты. Как вообще получилось, что у дурака оказались деньги? Как заработать дополнительный миллион в течение жизниНаиболее действенный способ состоит в том, чтобы откладывать средства и тут же вкладывать их в доходное место. Доверьтесь числам, и пусть шелест откладываемых вами денег станет вам тихой, но сладкой песней о будущем процветании. Проявите упорство. День за днем. Откладывайте. Вкладывайте. Откладывайте. Вкладывайте. Это занятие может показаться скучным. Ожидание может оказаться томительным. Вам может быть просто трудно это делать. Ничего. Просто делайте это день за днем.Я знавал молодого человека из Чикаго, который решил обеспечить себе блестящее будущее путем снижения расходов на свои текущие нужды, взявшись, так сказать, умерить свои желания и аппетиты. Он работал на полную ставку, как и его жена. Будь они типичной молодой (т.е. вечно нуждающейся) супружеской парой, они сложили бы вместе то, что зарабатывали, приобрели в результате новую машину (с кругленькой месячной платой в счет погашения кредита), въехали в большой (и, соответственно, не по карману) дом, после чего перебивались бы как могли последующие 30 лет. Но они выбрали очень правильный путь: жили на то, что зарабатывала жена, и откладывали весь заработок мужа, составлявший 2 тысячи долларов в месяц. Эти деньги они вкладывали в надежные взаимные фонды и лишь смотрели, как они обрастают солидными процентами. Вот это, в моем понимании, и есть подлинное процветание. Наши родители были правы. Многие из нас по молодости недовольно кривились, когда они поучали нас: «Проживайте меньше, чем зарабатываете. Излишки пускайте в оборот, обеспечивая им процентный рост. Не залезайте в долги. Думайте о том, каким будет ваше финансовое положение на пороге старости». Это, возможно, не политика кролика Хвостом-поворот-в-деньгах-оборот, но и черепаха смеется последней, добравшись наконец до воды. Итак, взяв такую черепашью установку за твердую основу, начнем строить некоторые конкретные планы на будущее. Постановка конкретных и реалистичных финансовых целейПрежде всего вам необходимо определиться со следующими пятью вопросами, связанными с тем, как наилучшим образом использовать свои денежные семена.Цель: какой итоговой суммы накоплений вы хотели бы добиться? Предположим, например, что вы решили, как говорится, «высидеть яйцо» достоинством 1 миллионов долларов в течение 20 лет. Все это вы затеяли для того, чтобы получить возможность оставить работу и посвятить себя работе с молодежью в местном приходе. Согласно таблице 1.5. одним из возможных способов для вас было бы инвестировать 10 долларов в день под 20 % годовых, чтобы достигнуть этой цели.Средства: сколько долларов в день вы могли бы выделять на эти нужды из своего бюджета? Ставка: на какую процентную ставку вы рассчитываете, отдавая деньги в процентный рост? Срок: к какому времени вы хотели бы добиться своей цели? Назначение: каково конечное назначение вашего финансового предприятия? Цель: 1 миллион долларов. Теперь я хотел бы, чтобы вы, используя таблицу 1.5, разработали реалистичный сценарий роста своего достатка. Воспользуйтесь для этого формой, предложенной ниже, заполнив ее четкими финансовыми целями. Обязательно хорошенько обдумайте следующие вопросы: «Для чего, собственно, мне нужны эти деньги? Какова моя главная цель?» Ваше финансовое предприятие будет гораздо более успешным и морально обоснованным, если ваши усилия преследуют ясную цель. Если все сводится к тому, чтобы просто «заработать кучу денег», тогда в одно прекрасное утро вы можете проснуться с круглой суммой на банковском счету и спросить у себя: «Может, хватит, а?» Средства: 10 долларов в день. Ставка: 20 %. Срок: 20 лет. Назначение: работа с молодежью в церкви. Форма для постановки финансовой цели Кокова моя конечная инвестиционная цель? ___________долл. Какую сумму я могу инвестировать ежедневно? _____долл. в день В течение какого времени я собираюсь осуществлять инвестирование? ___________лет Какова моя целевая процентная ставка? ____________% Почему мне важно достигнуть поставленной цели? Чем скорее вы приметесь за дело, тем быстрее станете богаче! Но, господа, одну минутку! Не слишком ли все гладко? Несколько долларов в день — и вы миллионер? Если все так просто, почему мы все уже не миллионеры? Что ж, все дело в том, что мы все действительно могли бы стать миллионерами, но большинство из нас лишено элементарной дисциплины, чтобы вносить ежедневные малые депозиты в течение длительного времени. И потом, разумеется, большинство из нас элементарно медлит, не решаясь приступить к делу. Позвольте продемонстрировать вам колоссальную цену, которую мы платим за то, что медлим с делами. Предположим, что вы обладаете достаточной дисциплиной, чтобы вносить 200 долларов в месяц (примерно 7 долларов в день) под проценты на протяжении 20 лет, имея возможность рассчитывать на прибыль величиной в 20 % годовых. Сколько вы насобирали бы за этот срок? Мой калькулятор утверждает, что 200 долларов ежемесячного вклада под 20 %годовых за 20 лет приведут к накоплению суммы, равной 632 тысячам долларов. Неплохо! Теперь предположим, что, вместо того чтобы начать немедленно, вы решили дождаться следующего года. В итоге у вас на все останется 19 лет вместо запланированных 20. На сей раз мой калькулятор утверждает, что по прошествии этих 19 лет на вашем счету будет всего 516 тысяч долларов. Это на 116 тысяч долларов меньше, чем вы имели бы, если бы начали точно в срок. Иными словами, промедление длиною в год стоило вам суммы 116 тысяч в будущих долларах. Промедление стоит дорого! За каждый из 365 дней, что вы сидели сиднем, ваш будущий портфель с деньгами худел на 300 долларов (116 тысяч: 365 = 317,81 доллара). Иначе говоря, каждый день промедления стоит вам 300 долларов (или 13 долларов в час, круглые сутки). А что, если бы вы клали ежемесячно под проценты те же 200 долларов, но в течение 30 лет? Цена промедления длиною в один год составила бы теперь ошеломительные 842 803 доллара. Трата впустую одного года обошлась бы вам почти в 1 миллион долларов! Это более 2 тысяч долларов в день или почти 100 долларов в час. День промедления... час промедления... сродни тому, как если бы вы медленно сжигали свое будущее богатство! Похожие статьи: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего комментариев: 53 | 1 2 » | ||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||

| 1-30 31-53 | |||||||||||||||||||||||||||||||

| Онлайн библиотека |